Posted on Facebook:2023/1/7

ဂျပန်ရဲ့Publicကျန်းမာရေးအာမခံစနစ်ကတော်တော်လေးပြည့်စုံပြီး ခိုင်မာတယ်။ဂျပန်မှာ”ပြည်သူအားလုံးရဲ့အာမခံ(国民皆保険)”ဆိုတဲ့စနစ်ရှိပြီး ဂျပန်မှာနေထိုင်သူအားလုံးPublicကျန်းမာရေးအာမခံတစ်ခုခုမှာဝင်ထားရပါတယ်။

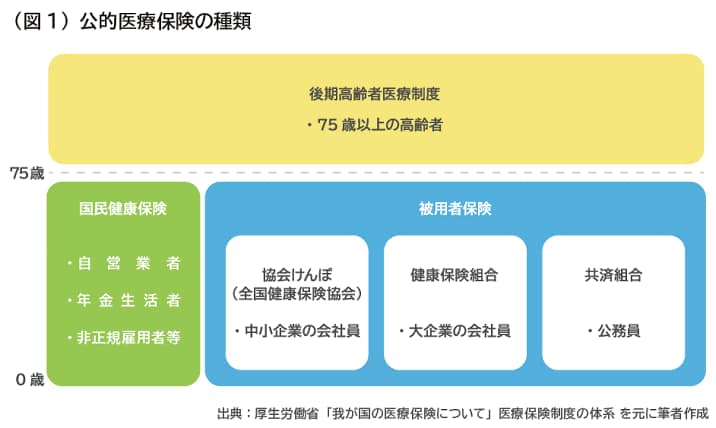

ဂျပန်ရဲ့Publicကျန်းမာရေးအာမခံစနစ်မှာအမျိုးအစား၃မျိုးရှိတယ်။

1. Salarymanတွေဝင်တဲ့”ဝန်ထမ်းအာမခံ”(社会保険 or 被用者保険or 健康保険ဆိုပြီးအမျိုးမျိုးခေါ်ကြတယ်)

2. Salarymanမဟုတ်တဲ့သူတွေဝင်တဲ့ “ပြည်သူ့ကျန်းမာရေးအာမခံ”(国民健康保険)

3. အသက်75နှစ်နဲ့အထက်တွေဝင်တဲ့”သက်ကြီးရွယ်အိုကျန်းမာရေးအာမခံ”(後期高齢者医療制度)

ဂျပန်မှာနေထိုင်တဲ့မည်သူမဆို ဒီ၃မျိုးထဲကတစ်ခုခုမှာ အာမခံဝင်ထားသူတွေပါ။

![]() ဘယ်လိုမျိုးအခြေအနေမှာသုံးလို့ရလဲ?

ဘယ်လိုမျိုးအခြေအနေမှာသုံးလို့ရလဲ?

ရောဂါဖြစ်လို့ ဒါမှမဟုတ် ထိခိုက်ဒဏ်ရာရလို့ဆေးကုသရတဲ့အချိန်မှာအသုံးပြုလို့ရတယ်။ ရောဂါကြီးကြီးမားမားတွေဆိုသုံးလို့မရဘူးလို့ထင်ကြပေမယ့် ဘယ်ရောဂါမဆိုသုံးလို့ရတဲ့စနစ်ပါ။

![]() ဘယ်လိုအကျိုးရှိလဲ?

ဘယ်လိုအကျိုးရှိလဲ?

အကြမ်းဖြင်းအားဖြင့် အကျိုးအမြတ်5ခုရှိတယ်။

![]() ရောဂါဖြစ်လို့ ဒါမှမဟုတ် ထိခိုက်ဒဏ်ရာရလို့ဆေးကုသတဲ့အချိန် အသက်5နှစ်အထိကဆေးကုသစရိတ်ရဲ့20%(ကိုယ်နေထိုင်တဲ့မြို့နယ်ပေါ်မူတည်ပြီးအခမဲ့ကုသပေးတဲ့စနစ်ရှိ)၊ အသက်75နှစ်အထက်က10%(ဝင်ငွေပေါ်လိုက်ပြီး20%ကုန်ကျခံရသူလည်းရှိ)၊ တခြားသူတွေက30%ကုန်ကျတယ်။ ဆေးကုသစရိတ်ဆိုတာ ဆေးစစ်ခ၊ ဆရာဝန်ကြည့်ခ၊ ခွဲစိတ်ခ၊ ဆေးဖိုးဝါးခ၊ ဆေးရုံတက်ခ(Private roomယူချင်ရင်ထပ်ဆောင်းငွေကိုကိုယ့်ဘက်ကစိုက်ရ)စတာတွေပါ။

ရောဂါဖြစ်လို့ ဒါမှမဟုတ် ထိခိုက်ဒဏ်ရာရလို့ဆေးကုသတဲ့အချိန် အသက်5နှစ်အထိကဆေးကုသစရိတ်ရဲ့20%(ကိုယ်နေထိုင်တဲ့မြို့နယ်ပေါ်မူတည်ပြီးအခမဲ့ကုသပေးတဲ့စနစ်ရှိ)၊ အသက်75နှစ်အထက်က10%(ဝင်ငွေပေါ်လိုက်ပြီး20%ကုန်ကျခံရသူလည်းရှိ)၊ တခြားသူတွေက30%ကုန်ကျတယ်။ ဆေးကုသစရိတ်ဆိုတာ ဆေးစစ်ခ၊ ဆရာဝန်ကြည့်ခ၊ ခွဲစိတ်ခ၊ ဆေးဖိုးဝါးခ၊ ဆေးရုံတက်ခ(Private roomယူချင်ရင်ထပ်ဆောင်းငွေကိုကိုယ့်ဘက်ကစိုက်ရ)စတာတွေပါ။

![]() ကိုယ့်ဘက်ကစိုက်ထုတ်ရတဲ့30%, 20%, 10%ကုန်ကျစရိတ်ကိုမှ တစ်လစာဆေးကုသစားရိတ်ကသတ်မှတ်တဲ့Limitကိုကျော်လွန်ရင်ကျော်လွန်တဲ့စားရိတ်ကို ကိုယ်ကပေးစရာမလိုတဲ့ ”ကုန်ကျစရိတ်ကြီးမြင့်သောဆေးဝါးကုသမှုအကျိုးခံစားခွင့်စနစ်(高額療養費制度)”ကိုအသုံးပြုလို့ရတယ်။ ဒါလည်း ဘယ်ရောဂါမဆိုသုံးလို့ရတယ်။ အများစုကဒီစနစ်ကိုသိပ်မသိကြတာများတယ်။ ဒီစနစ်နဲ့ပတ်သက်ပြီးအောက်ကPostမှာဖတ်ရှုနိုင်ပါတယ်။

ကိုယ့်ဘက်ကစိုက်ထုတ်ရတဲ့30%, 20%, 10%ကုန်ကျစရိတ်ကိုမှ တစ်လစာဆေးကုသစားရိတ်ကသတ်မှတ်တဲ့Limitကိုကျော်လွန်ရင်ကျော်လွန်တဲ့စားရိတ်ကို ကိုယ်ကပေးစရာမလိုတဲ့ ”ကုန်ကျစရိတ်ကြီးမြင့်သောဆေးဝါးကုသမှုအကျိုးခံစားခွင့်စနစ်(高額療養費制度)”ကိုအသုံးပြုလို့ရတယ်။ ဒါလည်း ဘယ်ရောဂါမဆိုသုံးလို့ရတယ်။ အများစုကဒီစနစ်ကိုသိပ်မသိကြတာများတယ်။ ဒီစနစ်နဲ့ပတ်သက်ပြီးအောက်ကPostမှာဖတ်ရှုနိုင်ပါတယ်။

![]() ရောဂါဖြစ်လို့၊ ထိခိုက်ဒဏ်ရာရလို့အလုပ်မလုပ်နိုင်တဲ့အချိန် ဝင်ငွေမရှိတဲ့အခါဒုက္ခရောက်မှာမို့လို့ လစဉ်ဝင်ငွေရဲ့3ပုံ2ပုံကိုအများဆုံးတစ်နှစ်ခွဲထောက်ပံ့ပေးတယ်။ ဒါပေမယ့် ဒီအချက်က”ဝန်ထမ်းအာမခံ”ဝင်ထားတဲ့သူ(Salaryman) တွေပဲအကျုံးဝင်တယ်။

ရောဂါဖြစ်လို့၊ ထိခိုက်ဒဏ်ရာရလို့အလုပ်မလုပ်နိုင်တဲ့အချိန် ဝင်ငွေမရှိတဲ့အခါဒုက္ခရောက်မှာမို့လို့ လစဉ်ဝင်ငွေရဲ့3ပုံ2ပုံကိုအများဆုံးတစ်နှစ်ခွဲထောက်ပံ့ပေးတယ်။ ဒါပေမယ့် ဒီအချက်က”ဝန်ထမ်းအာမခံ”ဝင်ထားတဲ့သူ(Salaryman) တွေပဲအကျုံးဝင်တယ်။

![]() ကလေးမွေးရင် မွေးစားရိတ်အနေနဲ့ကလေးတစ်ယောက်ကို သောင်း40ကျော်ဝန်းကျင်ထောက်ပံ့တယ်။ IT Salarymanရဲ့ကျန်းမာရေးအာမခံအသင်းအဖွဲ့ TJKနှင့်ITSတို့ရဲ့အာမခံမှာဝင်ထားရင်”၁၀သောင်း”(ITSက”၉သောင်း”)ထပ်ဆောင်းထောက်ပံ့တယ်။ IT Salarymanတွေရဲ့ကျန်းမာရေးအာမခံအသင်းအဖွဲ့TJKနှင့်ITSရဲ့အကြောင်းကိုအောက်ကPostမှာဝင်ရောက်လေ့လာနိုင်ပါတယ်။

ကလေးမွေးရင် မွေးစားရိတ်အနေနဲ့ကလေးတစ်ယောက်ကို သောင်း40ကျော်ဝန်းကျင်ထောက်ပံ့တယ်။ IT Salarymanရဲ့ကျန်းမာရေးအာမခံအသင်းအဖွဲ့ TJKနှင့်ITSတို့ရဲ့အာမခံမှာဝင်ထားရင်”၁၀သောင်း”(ITSက”၉သောင်း”)ထပ်ဆောင်းထောက်ပံ့တယ်။ IT Salarymanတွေရဲ့ကျန်းမာရေးအာမခံအသင်းအဖွဲ့TJKနှင့်ITSရဲ့အကြောင်းကိုအောက်ကPostမှာဝင်ရောက်လေ့လာနိုင်ပါတယ်။

![]() တစ်နှစ်တစ်ခါ အခမဲ့ကျန်းမာရေးစစ်ဆေးလို့ရတယ်။

တစ်နှစ်တစ်ခါ အခမဲ့ကျန်းမာရေးစစ်ဆေးလို့ရတယ်။

![]() အသုံးပြုလို့”မရတဲ့”Caseတွေက?

အသုံးပြုလို့”မရတဲ့”Caseတွေက?

ဒီစားရိတ်တွေကအာမခံစနစ်ထဲမှာမပါ,ပါဘူး။

•ဆေးရုံတက်နေစဉ် ဆေးရုံကကျွေးတဲ့ထမင်းစားရိတ်(တစ်ရက်သုံးနပ်ကို¥1,400လောက်)

•ဆေးရုံကအခန်းကိုPrivate roomယူချင်ရင်ပိုပေးရတဲ့အခန်းစားရိတ်(ဆေးရုံတက်တဲ့အချိန် ရိုးရိုးအခန်းကမလွတ်လို့Private roomပဲဝင်လို့ရရင် ဆေးရုံဘက်ကလိုအပ်ချက်ဖြစ်လို့ Private roomဖိုးပေးစရာမလို)

•လူ့အသက်/ကျန်းမာရေးနဲ့မသက်ဆိုင်တဲ့

ဆေးဘက်ဆိုင်ရာကိစ္စများ(ဥပမာ, အလှအပအတွက်ခွဲစိတ်ပြုပြင်ခြင်း၊ သွားဖြူအောင်Whiteningလုပ်ခြင်း၊ လှလှပပဖြစ်တဲ့သွားအတုတပ်ခြင်း စသဖြင့်)

•အာမခံစနစ်သုံးလို့မရတဲ့ဆေး (သို့) ဆေးကုသနည်းနဲ့ကုသလို့ကုန်ကျတဲ့ကုသစားရိတ်။

*ဒီအချက်တွေကိုသိထားပြီးမှပုဂ္ဂလိက(Private)ကျန်းမာရေးအာမခံတွေထဲဝင်သင့်/မဝင်သင့်စဉ်းစားပုံကိုShareပါမယ်။

コメント