企業型DCပင်စင်ထဲလစဉ်ထည့်တဲ့ငွေတွေကို ဖြစ်သလိုပစ်ထားရင် ဒါမှမဟုတ် မှားယွင်းတဲ့စီမံခန့်ခွဲမှုလုပ်မိထားရင် ကိုယ်အသက်ကြီးလာတဲ့အခါရရှိမယ့်ငွေကြေးတွေအများကြီးလျော့ပါးသွားနိုင်တယ်။ 企業型DCအကြောင်းကိုအောက်ကLinkမှာဖတ်ရှုနိုင်ပါတယ်။

【企業型確定拠出年金(企業型DC)ဆိုသည်မှာ…】

企業型DCဟာ ပင်စင်စနစ်လို့ပြောပေမယ့် တကယ်တော့ Investment(ရင်းနှီးမြှုပ်နှံမှု)ပြုလုပ်ခြင်းပါ။ အဲ့ဒါကြောင့် လစဉ်ထည့်တဲ့ငွေတွေကိုမှန်မှန်ကန်ရင်းနှီးမြှုပ်နှံဖို့လိုပါတယ်။ ဒါမှနောင်တစ်ချိန်ကိုယ်အသက်ကြီးလာတဲ့အခါ ငွေကြေးပိုင်းဆိုင်ရာနဲ့ပတ်သက်ပြီး အပူအပင်ကင်းကင်းနဲ့မကြောင့်မကြနေနိုင်မှာပါ။ 企業型DCမှာက များပြားလှတဲ့ရင်းနှီးမြှုပ်နှံမှုအမျိုးအစားတွေထဲကနေ ဘယ်မှာရင်းနှီးမြှုပ်နှံမှာလဲဆိုတာကို ကိုယ်တိုင်ရွေးချယ်ရပါတယ်။ အဲ့ဒီလိုရွေးချယ်ရတဲ့အခါမှာ ရှုံးဖို့ရာခိုင်နှုန်းနည်း(မြတ်ဖို့ရာခိုင်နှုန်းများ)တဲ့ ရွေးချယ်နည်းStep 4ခုရှိပါတယ်။

(ဘဏ်တစ်ခုရဲ့ရင်းနှီးမြှုပ်နှံမှုစာရင်းကိုSampleအနေနဲ့ယူပြီး ပုံမှာStep.1ကနေ4အထိ ဂဏန်းတွေတပ်ထားပါတယ်)

Step.1 : 元本確保型ကိုမရွေးပါနဲ့။

ဘာလို့လဲဆိုတော့ ကိုယ့်ငွေတွေမတိုးပွါးလို့ပါ။ 企業型DCဟာ အသက်60မပြည့်တဲ့အထိထုတ်လို့မရလို့ နှစ်ပေါင်းအများကြီးRunရပါတယ်။ အဲ့ဒါကြောင့် ကိုယ့်ငွေတွေမတိုးပွါးရင် ကုန်စျေးနှုန်းတက်မှုဒဏ်ကိုမခံနိုင်လို့ မရွေးသင့်ပါဘူး။

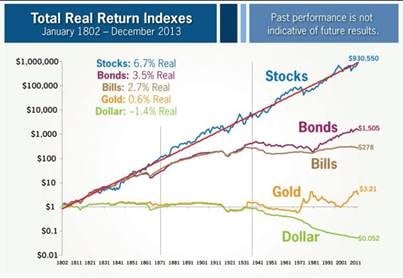

Step.2 : 主要投資対象(ဒါမှမဟုတ် Category)မှာ Stock Share(株)ကိုရွေးပါ။

ဘာလို့လဲဆိုတော့ နှစ်ရှည်ရင်းနှီးမြှုပ်နှံရင် Stock Share(株)က စျေးအတက်ဆုံးဖြစ်တတ်လို့ပါ။ ဒီအောက်ကLinkမှာဖော်ပြထားတဲ့ Graphကိုကြည့်,ကြည့်ပါ။

Stock Share(株)မှာလည်း ဂျပန်ပြည်တွင်းStock Share(国内株)ထက် နိုင်ငံခြားStock Share(外国株)ကိုပိုအားပေးပါတယ်။ ဘာလို့လဲဆိုတော့ ကိုယ်ကဂျပန်မှာနေပြီးYenနဲ့လစာရနေတာဖြစ်လို့ ကိုယ့်ရဲ့Assetတွေကိုဂျပန်တစ်ခုတည်းမှာစုပြုံထားတာထက် နိုင်ငံခြားStock Share(外国株)ထဲကိုမျှပြီးရင်းနှီးမြှုပ်နှံတာက Riskခွဲဝေရာရောက်ပါတယ်။

Step.3 : 投資手法မှာパッシブကိုရွေးပါ

投資手法မှာတခြားアクティブတို့၊ ターゲットイヤーတို့၊ リスク抑制တို့ အရမ်းနားဝင်ချိုတဲ့နာမည်တွေရှိရင်ရှိပါလိမ့်မယ်။ パッシブပဲရွေးပါ။ ဘာလို့လဲဆိုတော့ ရှုံးနေသည်ဖြစ်စေ မြတ်နေသည်ဖြစ်စေကိုယ့်ဘက်ကပေးရတဲ့ကော်မရှင်ခ(手数料)ဟာ パッシブဆိုရင်အရမ်းစျေးသက်သာတတ်လို့ပါ။ ပုံမှန်နေ့စဉ်ဘဝမှာပစ္စည်းကောင်းဆိုရင်စျေးကြီးတတ်ပေမယ့် ငွေကြေးလောကမှာကပြောင်းပြန်လို့မှတ်ထားတာအန္တရာယ်ကင်းပါတယ်။

Step.4 : ကော်မရှင်ခသက်သာတဲ့ရင်းနှီးမြှုပ်နှံမှုကိုရွေးပါ။

ဘာလို့လဲဆိုတော့Costသက်သာလေ အမြတ်များလေမို့လို့ပါ။ パッシブကိုရွေးထားရင် အများအားဖြင့် ကော်မရှင်ခတွေဖြစ်တဲ့ 信託報酬က0.5%အောက်တွေများပြီး 信託財産保留額ကNone(0%)တွေများပါတယ်။ 信託報酬က0.5%အထက်ကုန်ကျပြီး 信託財産保留額ကိုလည်းပေးရမယ့်パッシブဆိုရင်တော့သိပ်မကောင်းပေမယ့် တခြားရင်နှီးမြှုပ်နှံချင်တာမရှိဘူးဆိုရင်တော့ဘယ်တတ်နိုင်မလဲ…အဲ့ဒီအထဲထည့်ချင်ထည့်ပေါ့…

企業型DCစနစ်ရှိတဲ့ကုမ္ပဏီမှာအလုပ်လုပ်နေရင် ဂျပန်အစိုးရနဲ့ကိုယ့်ကုမ္ပဏီကကိုယ့်အနာဂတ်မှာ ငွေကြေးပိုင်းဆိုင်ရာအပူအပင်ကင်းဖို့ ကူညီပေးနေပြီ။ ကိုယ်ကမှန်ကန်တဲ့ရွေးချယ်မှုကိုလုပ်ဖို့ပဲလိုပါတော့တယ်…

*iDeCoမှာရွေးရင်လည်း အပေါ်ကနည်းအတိုင်းရွေးလို့ရပါတယ်။

コメント